Einführung in das Thema

Sie arbeiten viel und haben trotzdem wenig oder keine Ersparnisse? Womöglich gehören Sie sogar zur gutverdienenden Mittelschicht und Sie haben trotzdem eine Absage für einen Wohnimmobilienkredit erhalten? Im folgenden Beitrag möchte ich begründen, warum harte Arbeit allein für eine finanzielle Unabhängigkeit nicht ausreicht und was sie dagegen tun können.

Steuerprogression

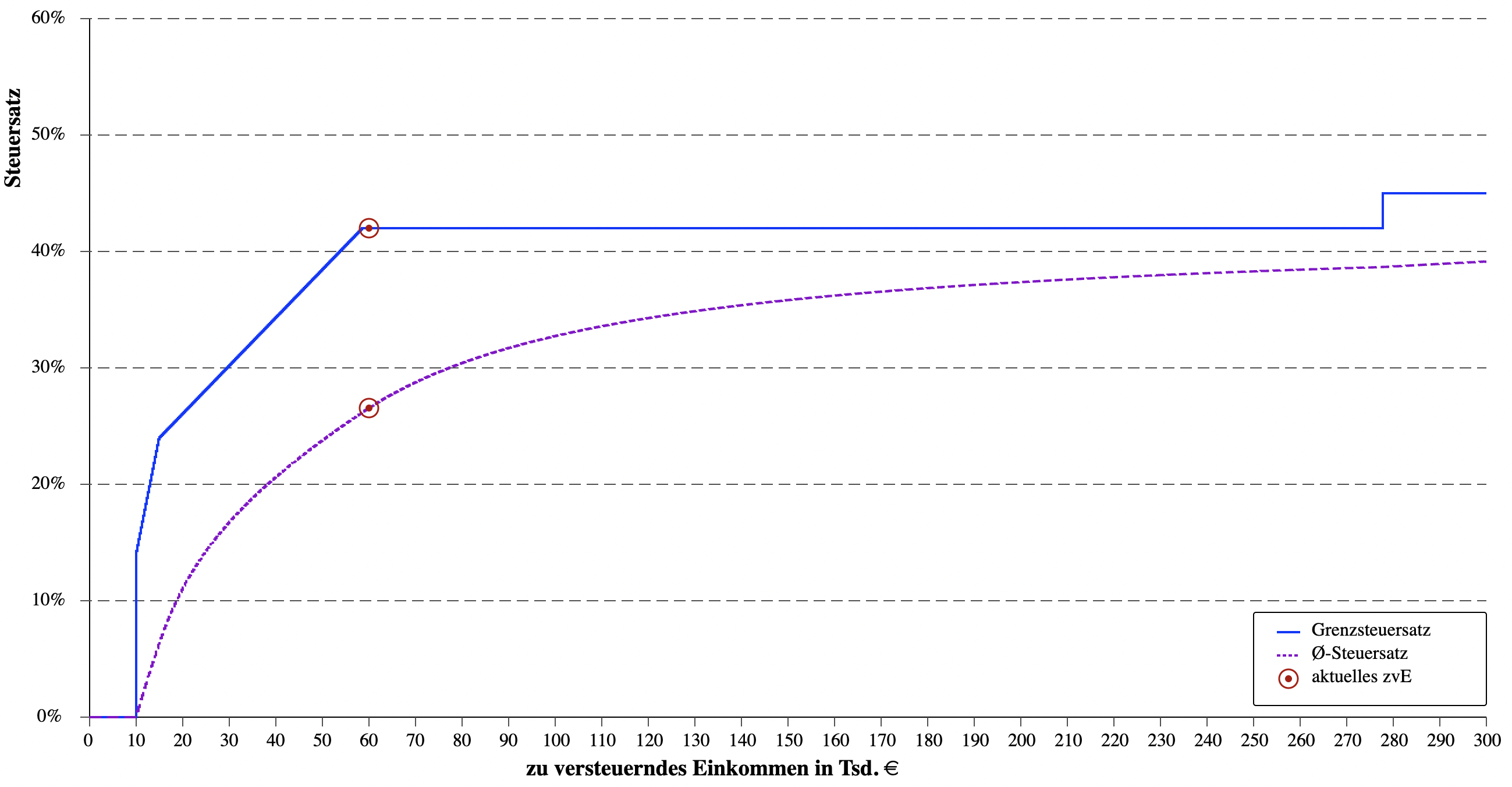

Wundern Sie sich manchmal, dass von einer Lohnerhöhung so wenig netto übrigbleibt? Schuld daran ist unter anderem die Steuerprogression. Der Steuersatz steigt in Abhängigkeit vom zu versteuernden Einkommen überproportional an. Dazu Berechnungsbeispiele mit dem BMF-Steuerrechner. Bei einem zu versteuernden Jahreseinkommen von 20.000,00 € für einen Alleinstehenden errechnen sich folgende Daten:

| Einkommensteuer | 2.207,00 Euro | 11,04 % | 26,06 % |

|---|

Bei 60.000,00 € ergibt sich folgendes Bild:

| Einkommensteuer | 15.932,00 Euro | 26,55 % | 42,00 % |

|---|

Wer im Beispiel oben das Dreifache mehr verdient, hat eine mehr als doppelt so hohe Steuerbelastung im Verhältnis zu seinem Einkommen. Richtig so, werden viele sagen. Man kann es auch anders ins Verhältnis setzen. Wer dreimal mehr verdient zahlt im Beispiel siebenfach mehr an Steuern (15.932,00 : 2.207,00 = 7,22).

Als regelrechten Leistungsanreizkiller bezeichne ich die Grenzbelastung, die mit 42% ab 58.597,00 € (für 2022) einsetzt. Wie im Bild unten erkennbar ist, wird von jedem verdienten Euro ab dieser Grenze 42 Cent Einkommensteuer abgezogen.

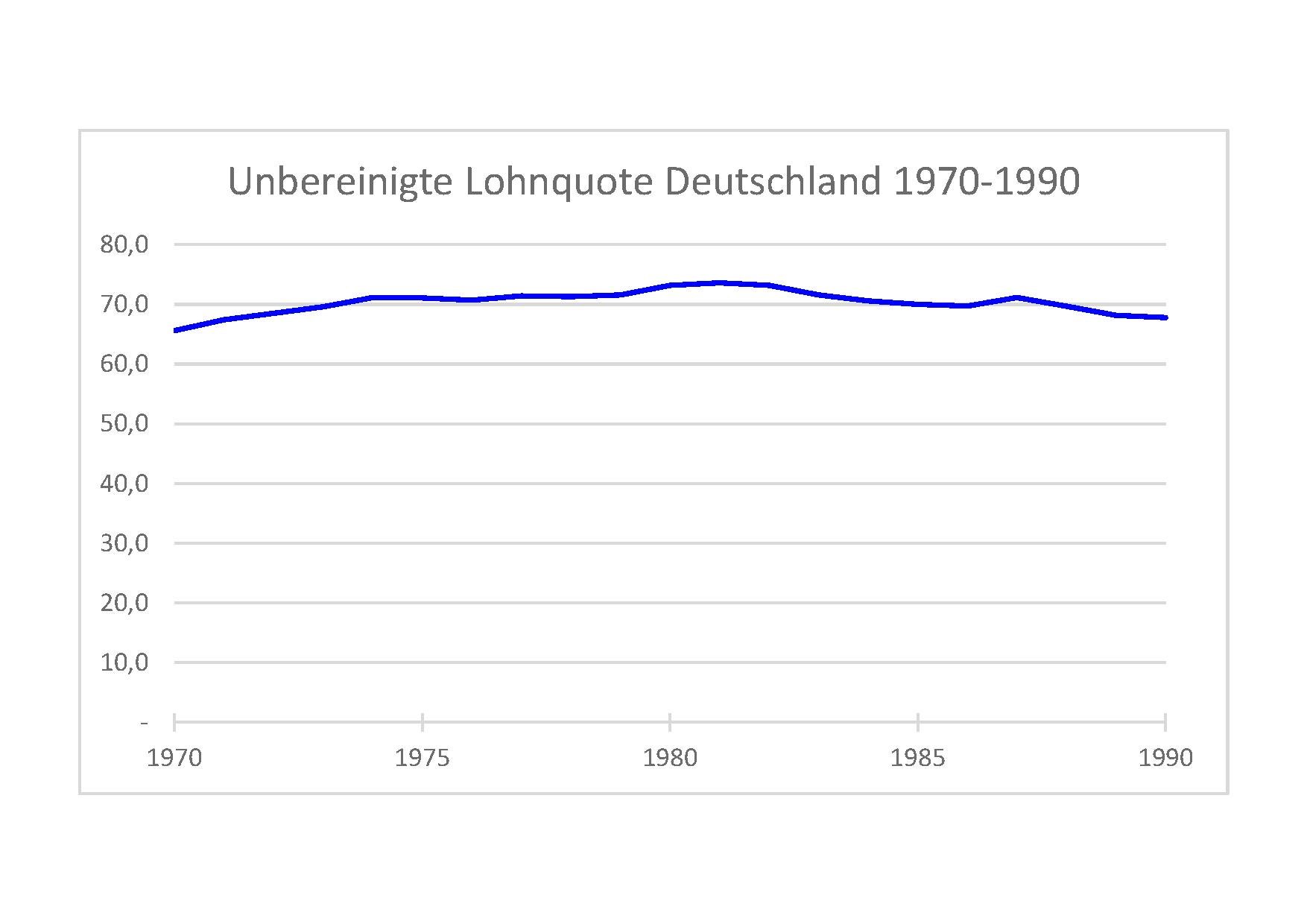

Lohneinkommen versus Gewinneinkommen

Die Lohnquote ist der prozentuale Anteil des Arbeitnehmerentgelts am Volkseinkommen. In Deutschland liegt die Lohnquote seit Jahren ziemlich stabil bei rund 70% (2021 bei 69,9%). Der Rest von 30% verteilt sich auf das Gewinneinkommen. Das können Pacht und Miete auf Immobilien, Kapitaleinkünfte (Zinsen) oder Unternehmensgewinne sein. 70% Lohnquote hören sich viel an. Da sich die Lohnquote aus Bruttolöhnen zuzüglich Sozialbeiträge der Arbeitgeber zusammen setzen, bleibt beim Arbeitnehmer jedoch weniger hängen. Wie wir auch schon an der Steuerprogression gesehen haben.

Entscheidender ist, dass Sie Ihre Arbeitskraft nicht einfach vervielfältigen können. Sie setzen Ihre Arbeitskraft zu 40 Stunden in der Woche ein. Vielleicht machen Sie regelmäßig Überstunden, aber Ihre Kapazität ist begrenzt. Ganz anders ist es beim Kapitalanleger oder Unternehmer. Der Kapitalanleger wird mit vermieteten Immobilien umso mehr Einkommen haben, je mehr Objekte er hat. Beim Unternehmer ist es ähnlich. Die Zahl nach oben ist im Gegensatz zu Ihrer Arbeitskraft nahezu unbegrenzt. Das nennt sich Hebeleffekt.

Hinzu kommt die Abhängigkeit von der Branche, in der Sie tätig sind. Wenn Sie als Pflegekraft arbeiten, werden sie deutlich weniger verdienen, als ein Maschinenbauingenieur.

Zusammenfassung

Die Frugalisten haben es erkannt, dass Arbeiten allein niemals zur finanziellen Unabhängigkeit führt. Viele Frugalisten legen ihren Überschuss monatlich in ETF (exchange-traded fund) an. Verbunden mit dem Ziel mit 40 Jahren in Rente gehen zu können. Ob dieser Lebensstil des Verzichts zu einem passt muss jeder selbst wissen. Der Vermögensaufbau geht auch mit mehr Genuss am Leben.

Wenn Sie vom Beruf nicht Erbe sind oder reich geheiratet haben, fangen Sie möglichst früh mit dem Vermögensaufbau an. Ohne Eigenkapital werden Sie zum Beispiel nie eine Immobilie erwerben können.

Für wichtig halte ich eine Diversifizierung des Vermögens und einen sicheren Zugriff darauf. Die sogenannten Assetklassen entwickeln sich nicht alle gleich. Was machen Sie, wenn Sie alles an der Börse in Aktienfonds angelegt haben und der Markt bricht ein? Was passiert, wenn sie Goldzertifikate (Papiergold) gekauft haben und der Emittent hat nicht für genügend Deckung, sprich Echtgold, gesorgt und wird insolvent?

Es ist ein langer und mühsamer Weg Vermögen aufzubauen, aber es lohnt sich. Werden sie finanziell unabhängig und Sie haben mehr Freiheit im Leben.

Verpassen Sie keine Beiträge. Diese sind garantiert werbefrei und kostenlos und können jederzeit abgemeldet werden.

Haftungsausschluss

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren, Edelmetallen, Immobilien oder anderer Anlagearten dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Ronny Gabriel Grigg (Autor) übernimmt keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor kann zum Zeitpunkt des Erscheines des Beitrags selbst in einer Anlageart investiert sein oder erwägt den Kauf oder Verkauf dieser Anlageart.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Der Autor übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte.