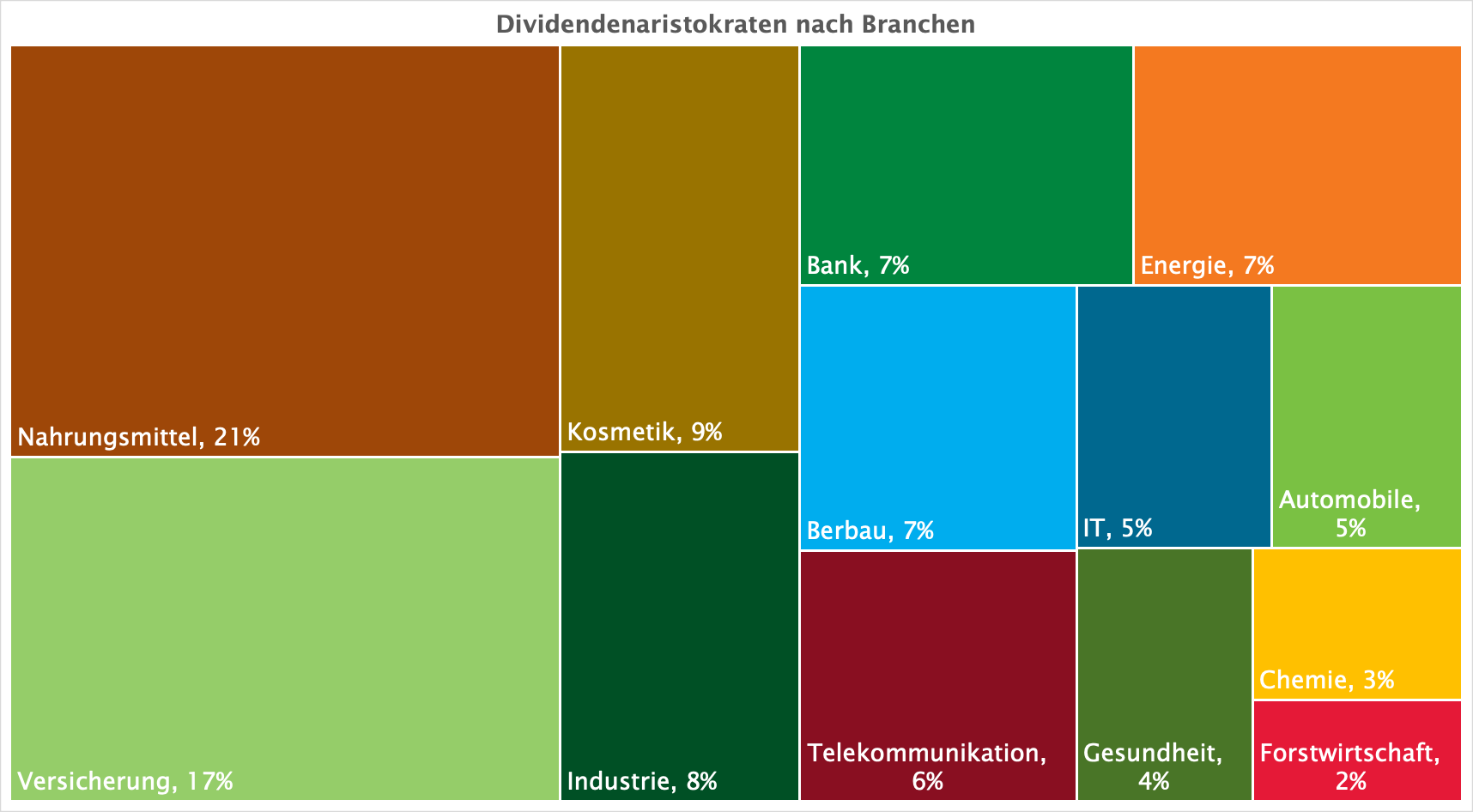

1 Jahr Aktienportfolio mit Dividendenaristokraten

Nach meiner großspurigen Ankündigung im letzten Jahr (Ein Aktienportfolio mit Dividendenaristokraten) heißt es Farbe bekennen. Was ist daraus geworden? Von der Vergangenheit auf die Zukunft …

Nach meiner großspurigen Ankündigung im letzten Jahr (Ein Aktienportfolio mit Dividendenaristokraten) heißt es Farbe bekennen. Was ist daraus geworden? Von der Vergangenheit auf die Zukunft …

In diesem Beitrag geht es darum ein eher langweiliges, dafür sehr solides Aktienportfolio zu beschreiben. Hin und Her macht die Taschen leer. Das soll vermieden …

Einführung in das Thema Sie arbeiten viel und haben trotzdem wenig oder keine Ersparnisse? Womöglich gehören Sie sogar zur gutverdienenden Mittelschicht und Sie haben trotzdem …

Einführung in das Thema Zunächst eine kleine Anekdote. In meiner Beratertätigkeit hatte ich viel mit freiberuflichen Entwicklern zu tun. Also in der IT mit denjenigen, …