In diesem Beitrag geht es darum ein eher langweiliges, dafür sehr solides Aktienportfolio zu beschreiben. Hin und Her macht die Taschen leer. Das soll vermieden werden und dafür steht die Langeweile. Denn es soll wenig gehandelt werden. Die Solidität soll sich vor allem durch stabile Dividendeneinnahmen unabhängig von Kursbewegungen auszeichnen.

Es handelt sich also um ein langjähriges Aktiendepot getreu nach dem Motto: „Aktien kaufen, Schlaftabletten nehmen und reich werden“. So lautete der Rat von André Kostolany, von dem an anderer Stelle in diesem Artikel noch die Rede sein wird.

Grundsätzlich halte ich es für wichtig sein Vermögen insgesamt zu diversifizieren. Und so berichtete ich bereits über Kapitalanlagen in Gold und Immobilien. Hier geht es um einen weiteren Baustein der Vermögens-/ und Einkommenssicherung durch Aktien.

Von der Vergangenheit auf die Zukunft schließen

An der Börse habe ich in der Vergangenheit mehr verloren als gewonnen. Das lag an meinen hektischen Reaktionen, welche dann zum Kauf bei hohen Kursen und zum Verkauf bei schlechten Kursen führte. Also der typische Anfängerfehler, den ich aber nie abstellen konnte. Für mich ist daher klar geworden, dass ich eine langfristige Aktienanlage will. Da Kursschwankungen bei langfristigen Anlagen eine eher untergeordnete Rolle spielen, sollen regelmäßige Dividendeneinnahmen der anlagebestimmende Faktor sein.

Als Kreditanalyst habe ich gelernt, von der Vergangenheit auf die Zukunft zu schließen. Bei Firmenkunden sieht man sich idealerweise die letzten drei Jahresabschlüsse an, ergänzt durch eine aktuelle BWA, und berechnet daraus die zukünftige Kapitaldienstfähigkeit. Die heutigen Rating-/ und Scoringsysteme gehen noch weiter zurück. Hier flossen aus den vergangenen 10 Jahren (als die automatisierte Berechnung eingeführt wurde) die wertbestimmenden Parameter in ein mathematisch-statistisches Verfahren ein und so erhält per Knopfdruck heute jeder Kreditnehmer eine Rating-/ oder Scoringnote. Gibt es solche langjährigen Erfahrungswerte auch bei Dividendenaktien?

Ja gibt es! Aber damit meine ich nicht die Noten der Ratingagenturen. Die haben sich in der Subprime-Krise bis auf die Knochen blamiert. Es müssen andere Parameter herangezogen werden. Als Banker habe ich folgendes gelernt: Wo das Geld ist, da ist die Wahrheit. Bei meinem Werdegang als Sanierungsmanager war es zum Beispiel wichtig zu wissen, wie es um die tatsächliche Finanzlage der Pleitekandidaten bestellt ist. Wer in der Not ist oder betrügen will, der legt einem gern gefälschte Zahlen vor. Siehe Wirecard, die angeblich Guthaben in Asien haben sollten.

Gerade bei börsennotierten Unternehmen misstraue ich den „Hochglanzprospekten“ und erst recht den Anlageempfehlungen irgendwelcher sogenannter Experten, die von Motivationen getrieben sind, die sich nicht mit den Zielen der Anleger decken müssen. Konkrete Aktienempfehlungen wird es in meinem Beitrag nicht geben. Und wenn ich konkrete Unternehmen nenne, dann bitte immer nur als Beispiel verstehen. Stattdessen ermuntere ich jeden sich die Liste der Dividendenaristokraten anzusehen. Der guten Ordnung halber: ich habe keine Geschäftsbeziehungen oder sonstige Verbindungen zum Anbieter. Ob die Angaben vollständig und wahrheitsgemäß sind, muss jeder selbst überprüfen.

In diese Liste kommen Unternehmen, die seit mindestens 25 Jahren unverändert oder mit Erhöhung Dividenden ausgeschüttet haben. Interessant ist dabei auch die Angabe, ob die Dividende aus dem freien Cash-Flow oder aus der Substanz gezahlt wurde. Da findet man zum Beispiel Coca Cola, die seit 60 Jahren eine Dividende zahlen. Und da waren so einige Krisen (Ölpreiskrise 1970, DotCom-Blase 2000, US Immobilienpreisblase – Finanzkrise 2008, Corona 2020 und die jetzige Energiepreiskrise) dabei. Auf den Punkt gebracht: Wenn ein Unternehmen bewiesen hat, dass es auch in Krisenzeiten regelmäßig Dividenden aus dem Cash-Flow zahlen kann, dann sind das meine Kandidaten.

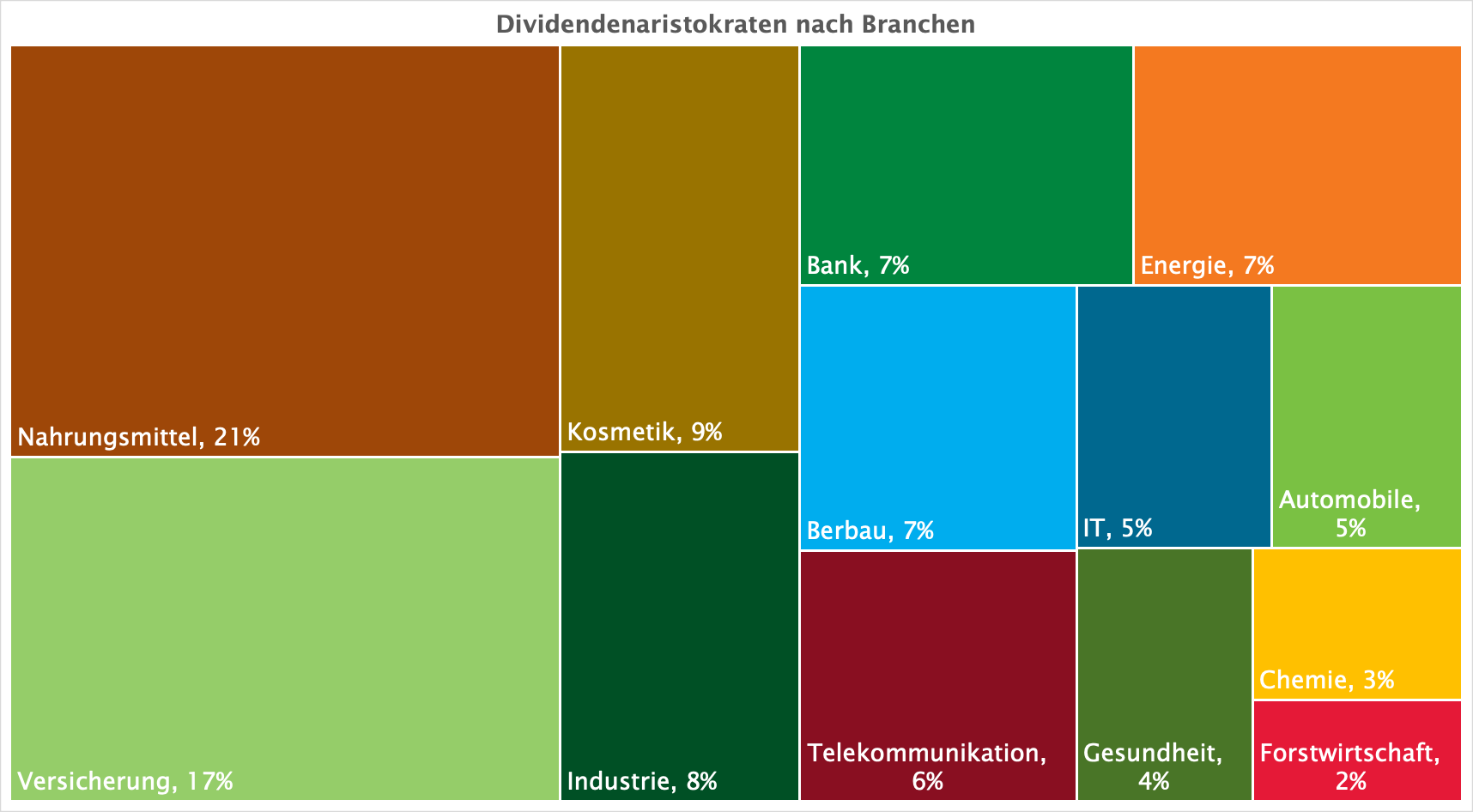

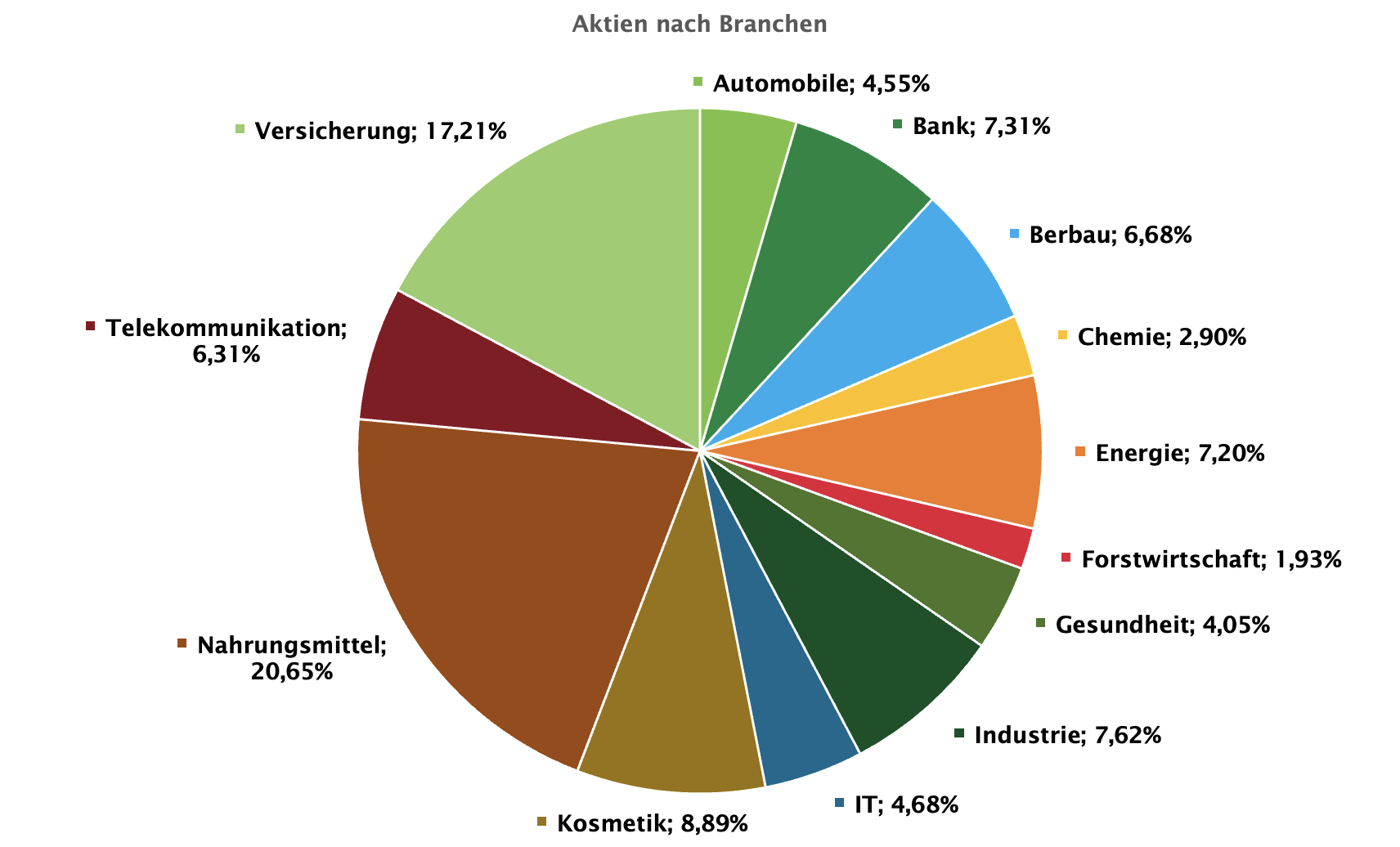

Diversifizierung nach Branchen

Ich habe aktuell ca. 25 Unternehmen im Portfolio, die sich auf unterschiedliche Branchen verteilen. Wie die Branchen aufgeteilt werden, muss natürlich jeder selbst entscheiden. Die Grundüberlegung ist sicher, keine Klumpenrisiken einzugehen. Wenn jemand defensiv investiert, also nicht nach Turbokurssteigerungen schaut, der überlegt sich welche Branchen besonders stabil sind. Insbesondere in Krisenzeiten.

So haben Nahrungsmittel mit über 20% bei mir einen großen Anteil, denn auch in wirtschaftlich schlechten Zeiten müssen die Menschen etwas essen. Der zweite große Block verteilt sich auf Versicherungen. Diese Branche ist deshalb übergewichtet, da eine hohe und stabile Dividendenrendite winkt (siehe übernächster Abschnitt). Ich denke aber auch Versicherungen für Kfz, Hausrat und andere wird es immer geben. Der Rest verteilt sich sehr schön gleichmäßig über das gesamte Portfolio.

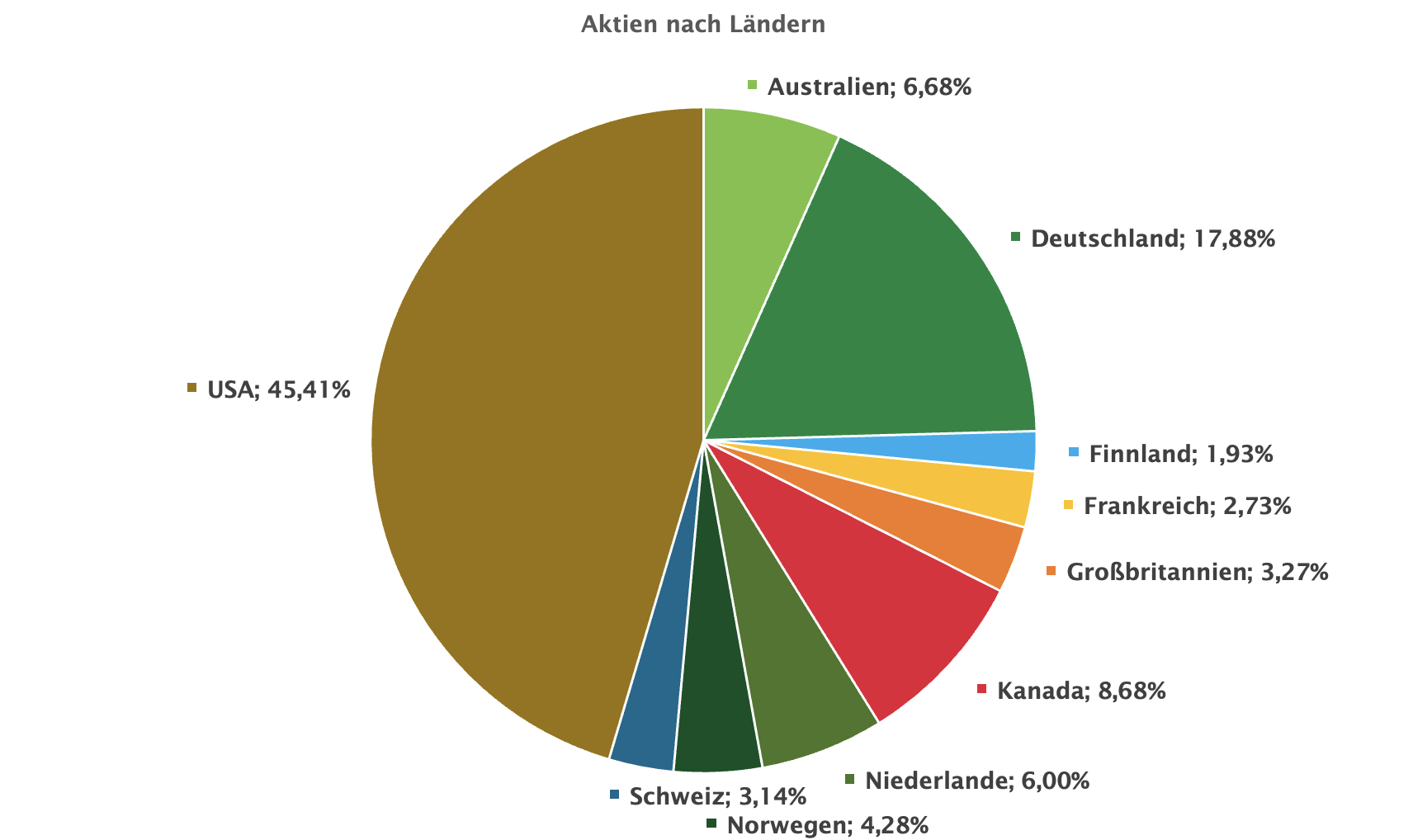

Diversifizierung nach Ländern

Wenn ich mir die Entwicklung der Weichwährung Euro so anschaue, habe ich wenig Lust in dieser Währung alles anzulegen. Hier empfehle ich das Buch von Ray Dalio: „Weltordnung im Wandel: Vom Aufstieg und Fall von Nationen“.

In seinem Buch fasst er die grundsätzlichen drei Arten von Währungssystemen zusammen:

- Typ 1: Hartgeld (z. B. Gold- und Silbermünzen)

- Typ 2: Papiergeld mit Ansprüchen auf Hartgeld (siehe Bretton Woods bis August 1971 mit festem Tauschverhältnis: für 35 US Dollar bekam man von der FED 1 Unze Feingold)

- Typ 3: Fiatgeld (aus dem lateinischen Wort fiat „Es geschehe! Es werde!“ als Geld ohne inneren Wert und damit beliebig druckbar)

Egal von welcher Währung wir heute reden, es handelt sich um Fiatgeld, also beliebig von den Zentralbanken produzierbar. Aktuell hängt die Wechselkursentwicklung an den (glaubwürdigen) Maßnahmen der Zentralbanken zur Inflationsbekämpfung und da sehe ich die EZB sehr schwach aufgestellt. Das spiegelt sich insbesondere im Wechselkurs Euro zu US Dollar wider.

Daher diversifiziere ich in verschiedene Währungen. Damit die ausländischen Dividenden nicht gleich in Euro umgerechnet werden, habe ich ein Depotkonto mit Fremdwährungskonten eingerichtet. Das geht zum Beispiel sehr gut mit Online Broker – Aktien günstig online handeln | S Broker. Bei Kauf und Verkauf der Aktien wird zwar alles in Euro umgerechnet (bzw. an deutschen Börsen gehandelt), aber die Dividenden kann man auf die Fremdwährungskonten umleiten. Die Fremdwährungsbeträge können zum passenden Zeitpunkt in Euro umgetauscht oder für den Kauf von Fremdwährungsaktien verwendet werden.

Ich bin an folgenden Kursentwicklungen interessiert:

- USD/EUR (US-Dollar / Euro) Chart

- CAD/EUR (Kanadischer Dollar / Euro) Chart

- AUD/EUR (Australischer Dollar / Euro) Chart

- CHF/EUR (Schweizer Franken / Euro) Chart

- NOK/EUR (Norwegische Krone / Euro)

- GBP/EUR (Britische Pfund / Euro) Chart

Damit kann ich die Währungsrisiken steuern. Klumpenrisiken sollte man auch hier vermeiden, aber da die meisten Dividendenaristokraten aus den USA kommen, ist hier natürlich der Schwerpunkt gesetzt. Den zweiten Schwerpunkt bilden die Euro-Länder.

Aktienrenditen

Wenn Anleger von Aktienrenditen sprechen, meinen sie meistens die Kurssteigerungen. Ich habe jedoch nicht vor zu verkaufen, was die Voraussetzung für eine Gewinnrealisierung wäre. Sondern ich möchte die Aktien behalten und ich schaue daher auf die Dividenden. Um diese zwei unterschiedlichen Renditebegriffe klar zu trennen, gehe ich nachfolgend darauf ein.

Aktienkursrenditen

Vorab ist es wichtig zu wissen, dass der DAX Index die Kursentwicklung inklusive der Dividenden angibt! Siehe Dax-Performance-Index vs. Dax-Kursindex – der feine Dividenden-Unterschied. Der DAX ist also ein sogenannter Performance-Index. Der Dow Jones Industrial Average und viele andere sind dagegen Kursindizes und geben die Wertentwicklung immer ohne Dividende an. Deshalb ist ein Vergleich schwierig. Es gibt alternativ einen DAX-Kursindex.

Börse.de hat den DAX mit beiden Index-Methoden verglichen. Der Dax-Performance-Index (inkl. Dividende) gewinnt seit 1987 durchschnittlich 7,52% jährlich, während der DAX Kursindex um durchschnittlich 4,87% pro Jahr gewachsen ist. Wer von reinen Kursgewinnen spricht, sollte daher von den knapp 5% p. a. ausgehen, was an sich bereits eine gute Performance ist.

Der Aktienmarkt schwankt sehr stark, was viele Anleger von Aktienkäufen zurückhält. Die oben genannten Wertzuwächse bilden den Durchschnitt über eine lange Haltedauer ab. Interessant ist in diesem Zusammenhang eine Untersuchung des SPIEGELs: Wie viel Rendite Sie (trotz Crash) mit Aktien machen können (paywall). Auch beim ungünstigsten Einstiegs- und Austiegszeitpunkt hatte der Anleger nach spätestens 14 Jahren keinen Verlust. Im SPIEGEL Artikel gibt es einen Schieberegler, mit dem die Anlagezeiträume simuliert werden können.

Wenn jemand zum Beispiel im Juni 2008 einen Einmalbetrag investiert hat und bis Juni 2022 (14 Jahre) durchhielt, erzielte der Anleger eine durchschnittliche Rendite von 4,4%. Zur Erinnerung: im Juni 2008 stand der DAX noch bei 7.000 Punkten, während er kurz danach im März 2009 wegen der Finanzkrise auf 3.700 Punkte einbrach. Und im Januar 2022 stand der DAX bei 16.000 Punkten und brach nach dem russischen Angriff auf die Ukraine ein. Im Juni 2022 stand der DAX bei ca. 14.000 Punkten. Bei einem Einmalbetrag von 100.000,00 € hatte der Anleger trotz dieser Katastrophen mit 183.000,00 € seinen Einsatz nahezu verdoppelt! Die Rendite von 4,4% ist inklusive der Dividenden (Dax-Performance-Index).

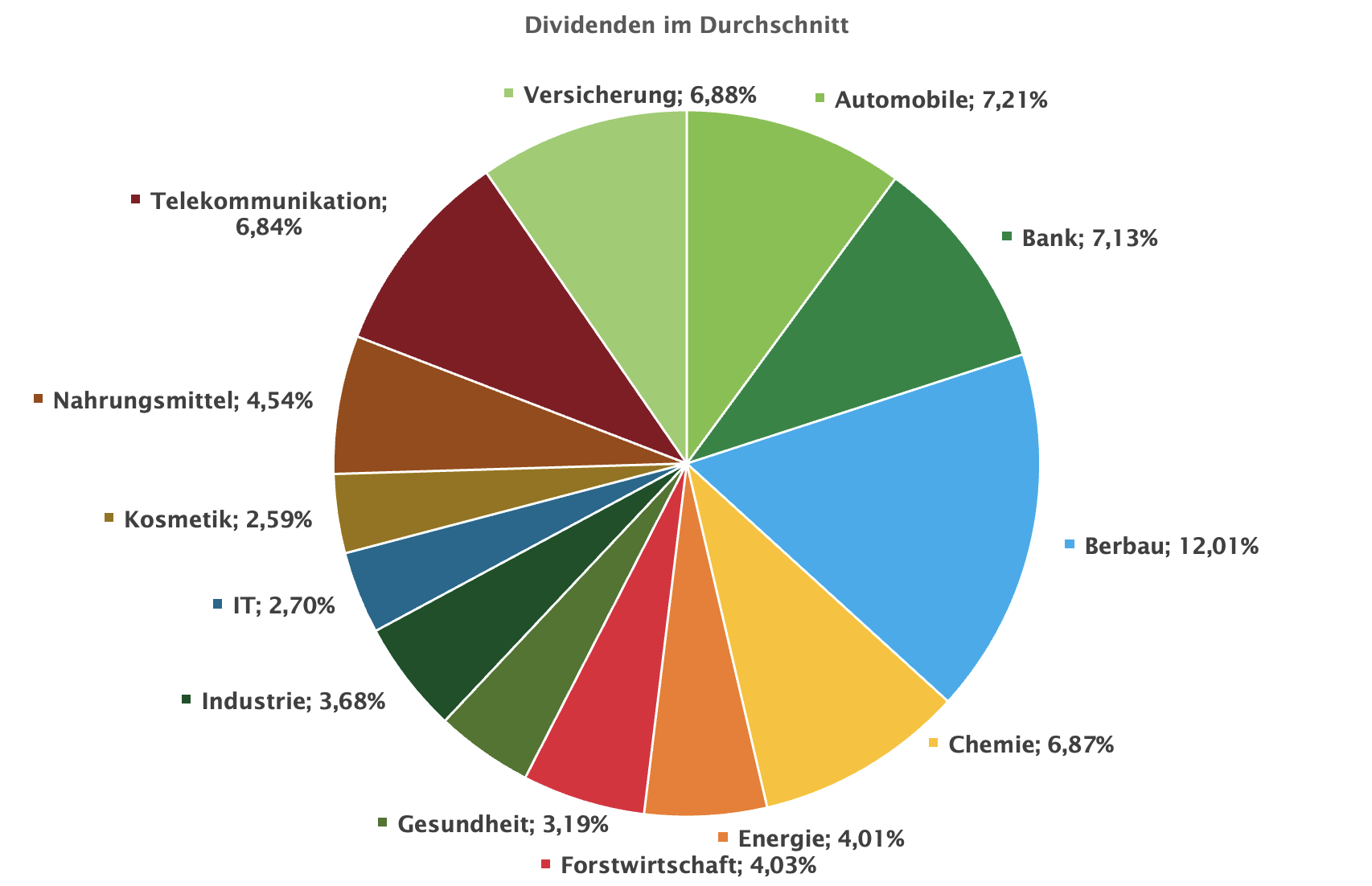

Diversifizierung nach Dividendenrenditen

Es ist beruhigend zu wissen, dass bei einer langen Haltedauer trotz heftiger zwischenzeitlicher Kursschwankungen das Kapital mindestens erhalten bleibt. Kursschwankungen interessieren mich auch deshalb nicht, da ich auf die Dividendenzahlungen aus bin. Das ist etwa so wie bei einer Kapitalanlage in eine vermietete Immobilie. Da schaue ich auch nicht täglich, wie sich die Immobilienpreise entwickeln, sondern mich interessiert der regelmäßige Mietzins.

Natürlich möchte jeder den höchsten Ertrag mit minimalen Einsatz erzielen. Die Realität sieht leider anders aus. Ich bin aktuell auf eine durchschnittliche Dividendenrendite von ca. 5,5% gekommen. Pro 1.000,00 € Einsatz erhalte ich also 55,00 Euro. Würde ich wie oben beschrieben die reinen Dividendenaristokraten im Portfolio haben, wäre diese Rendite schwerlich zu erzielen. Es ist deshalb eine Güterabwägung zwischen Unternehmen, die jahrzehntelang Dividenden aus dem free Cash-Flow zahlen und deshalb eine eher niedrige Dividendenrendite bieten. Zum Beispiel die schon erwähnten Coca Cola mit einer aktuellen niedrigen Rendite von 2,75%.

Und anderen Unternehmen, die eine sehr hohe Dividende zahlen, aber vielleicht noch nicht lang und mit Unterbrechung. Oder die gerade günstig bewertet sind und deshalb die Rendite so hoch ist. Im Kreisdiagramm unten sticht die Branche Bergbauunternehmen mit einer unverschämt hohen Rendite von 12% hervor. Dahinter verbirgt sich Rio Tinto, welche in den letzten beiden Jahren besonders hohe Dividenden ausgeschüttet hat. Das muss allerdings nicht so bleiben! Deshalb ist auch hier eine Risikostreuung (mein Depotanteil beträgt rund 7%) unbedingt anzuraten.

In meinem Portfolio sind darüber hinaus mit hohen Renditen die Branchen Chemie, Bank, Automobilhersteller, Versicherungen und Telekommunikation vertreten. Die Branche Nahrungsmittel halte ich für besonders krisenfest, weshalb ich eine niedrigere Rendite akzeptiere. Andere Branchen schneiden schlechter ab, die ich aus unterschiedlichen Gründen im Depot habe.

Gemessen an einer aktuellen Inflationsrate von 10% (Deutschland per September 2022) sind die erzielten Dividendenrenditen immer noch negativ. In meinem Fall reden wir von -4,5% negativer Realrendite (10% Inflation – 5,5% Dividendenrendite). Vom Statistischen Bundesamt (Destatis) gibt es den persönlichen Inflationsrechner. Wer zum Beispiel im lastenfreien modernisierten Eigentum wohnt, für den sieht die Inflation anders aus. Meine persönliche Inflationsrate liegt aktuell bei 7,5%. Also schon 2,5% weniger als im Durchschnitt.

Da ich außerdem kurz-/ bis mittelfristig damit rechne, dass die Inflationsrate zurückgeht, komme ich vermutlich recht schnell ins Plus. Und wenn nicht passen Unternehmen, die es sich leisten können, die Preise nach oben an. Das ermöglicht höhere Dividenden, weshalb Sachwerte wie Aktien oft einen gewissen Schutz vor einer Inflation bieten.

Kursabsicherungsgeschäfte

André Kostolany hatte ich bereits erwähnt. Er gilt als erfolgreicher Spekulant. Er war nicht immer erfolgreich. Beim Zusammenbruch der Pariser Börse 1930 wurde Kostolany über Nacht zum reichen Mann, weil er auf fallende Kurse gesetzt hat. Ein Jahr später kam es zu großen Veränderungen an den Märkten. Per Termingeschäft hatte er wieder auf fallende Kurse gesetzt. Doch plötzlich stundete der US-Präsident Hoover Deutschland hohe Reparationszahlungen, worauf die Kurse in die Höhe schossen. André Kostolany verlor sein ganzes Vermögen und hatte Schulden.

Auch eine Lehre aus der Geschichte, nicht alles auf eine Karte zu setzen! Nun sind Optionsscheine hochspekulativ, da gehebelt. Aber als Absicherungsinstrument sind diese ganz nützlich. Da ich die nächsten Jahre mit stark fallenden Kursen rechne (aber nie ganz sicher sein kann, ob und vor allem wann es dazu kommt), werde ich in eine „Versicherungsprämie“ investieren. Ich kaufe langlaufende Optionsscheine (Puts). Wenn die Kurse steigen, verfällt die Option und meine Versicherungsprämie mindert meinen Kursgewinn. Kommt es zu fallenden Kursen, kann ich den Wertverfall mit Einlösung der Optionsscheine mindern (vielleicht sogar überkompensieren). Bei gleichbleibenden Kursen verfallen die Optionsscheine und stellen dann zu 100% meine Versicherungsprämie dar. Aktuell kalkuliere ich 1% Versicherungsprämie ein.

Aufmerksame Leser könnten mir jetzt einen Denkfehler unterstellen. Denn im Kapitel Diversifizierung nach Dividendenrenditen schrieb ich noch großspurig, dass mich Aktienkursschwankungen als langfristig orientierten Anleger nicht interessieren. Denn nach spätestens 14 Jahren gleicht sich alles aus. Hier kommt nun meine zugegebenerweise pessimistische Zukunftsbetrachtung ins Spiel. Im schon erwähnten Buch von Ray Dalio: „Weltordnung im Wandel: Vom Aufstieg und Fall von Nationen“ sieht der Autor in den nächsten Jahren erhebliche Turbulenzen auf uns zukommen. Untergangspropheten haben wir genug, aber die Unterlegung mit vergangenheitsorientiertem Zahlenmaterial war für mich schlüssig. Ich möchte zumindest mit einer kleinen Absicherungsprämie auf erhebliche Einbrüche vorbereitet sein.

ETF (Exchange Traded Fund)

Vielleicht haben sie schon die Stirn gerunzelt, warum ich nicht direkt in ETFs investiere? Ein ETF bildet meist mit sogenannten Derivaten einen Börsenindex nach. Das kann zum Beispiel der deutsche Aktienindex (DAX) sein oder der amerikanische Dow Jones. Die Wertentwicklung eines ETF ist eng an den jeweiligen Index gekoppelt. Die Gebühren sind meist günstiger als bei anderen Fonds. Der Fondsmanager oder computergestützte Systeme haben weniger Arbeit bei der Auswahl der Derivate, weil nur ein Index nachgebildet wird.

ETFs sind eine beliebte Anlage von sogenannten Frugalisten. Eine interessante Website ist die von Oliver: Frugalisten – Reicher leben. Dort beschreibt er mit der 4% Regel, wie er mit 40 in Rente gehen will. Er lebt sehr sparsam und spart monatlich ETFs an. Er kalkuliert mit einer jährlichen Wertsteigerung von 4% und hat mit 40 Jahren ca. rund 425.000 € zusammen. Anschließend entnimmt er 4% jährlich.

Für eine regelmäßige Besparung sind für mich ETFs okay, aber niemals für höhere Beträge. Bei ETFs sehe ich kritisch, dass es wenig Aufklärung über mögliche Risiken gibt. Wenn überhaupt dann nur mit Hinweis auf Kursverluste, die mit dem Indexrückgang einhergehen. Wie schon oben beschrieben legen sich die Fondsmanager die Aktien des Index oft nicht direkt in das Depot, sondern sichern sich mithilfe von Derivaten Ansprüche darauf. Die Derivate sind schön gehebelt und so kann munter spekuliert werden. Für mich ist das ein klassisches Emittentenrisiko, denn der „Eigentumsanteil“ kann ja nicht beim Unternehmen (über Aktien) selbst geltend gemacht werden. Sondern es bestehen nur Ansprüche gegen die Kapitalanlagegesellschaft (Emittent). Recherchiert man zum Thema Emittentenrisiko, ist die Antwort immer gleich: Es gibt keins! Verwiesen wird darauf, dass das Sondervermögen insolvenzfest ist, da es ausserhalb des Vermögens des Emittenten gehalten wird. Ich sehe ein anderes Problem: Was passiert, wenn die Fondsmanager oder die automatisierten Handelssysteme sich verkalkulieren? Also sich mal „verhebeln“? Oder die Derivate werden wertlos, weil der Derivate-Emittent nicht mehr zahlen kann? Dann ist das Sondervermögen weniger geworden und die Fondsgesellschaft in Folge darauf vielleicht insolvent. Das es noch nie vorgekommen ist, heißt nicht, dass es nie passieren wird. Bei Finanzkrisen geraten solche (automatisierten) Systeme schnell in Stress.

Zusammenfassung

Wenn ein Unternehmen in der Vergangenheit bewiesen hat, dass es auch in Krisenzeiten Dividenden ausschütten kann, warum soll das nicht für die Zukunft gelten? Trotzdem kann ein Unternehmen insolvent werden, weshalb ich eine Portfolioaufteilung auf mindestens 20 Unternehmen empfehle. Die Unternehmen sollen aus unterschiedlichen und krisenfesten Branchen kommen. Um das Währungsrisiko abzumildern, soll in unterschiedliche Länder investiert werden. Bei der Auswahl der Dividendenrendite ist zwischen Sicherheit (tendenziell geringe Rendite) und Risiko (tendenziell höhere Rendite) abzuwägen. Ein Mix aus beiden ergibt eine auskömmliche Rendite. Wer mit stark fallenden Kursen rechnet, betreibt Absicherungsgeschäfte und schreibt das als Versicherungsprämie ab. Ansonsten zeigt die Vergangenheit, dass eine lange Haltedauer von mindestens 14 Jahren die Crashphasen dazwischen ausgleicht. Gegenüber Fondsanteilen und ETFs ist der Erwerb einzelner Aktien zwar mühsamer, aber sicherer.

Verpassen Sie keine Beiträge. Diese sind garantiert werbefrei und kostenlos und können jederzeit abgemeldet werden.

Haftungsausschluss

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren, Edelmetallen, Immobilien oder anderer Anlagearten dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Ronny Gabriel Grigg (Autor) übernimmt keine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben. Der Autor kann zum Zeitpunkt des Erscheines des Beitrags selbst in einer Anlageart investiert sein oder erwägt den Kauf oder Verkauf dieser Anlageart.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Der Autor übernimmt jedoch keine Gewähr für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte.