Vorzeitige Darlehensrückzahlung medial und stationär automatisieren

Meine Firma Grigg Consulting hatte ich im Jahr 2023 abgemeldet. Nach langer Zeit kam dann ein Projekt, welches mich interessierte. Also meldete ich eine neue …

Meine Firma Grigg Consulting hatte ich im Jahr 2023 abgemeldet. Nach langer Zeit kam dann ein Projekt, welches mich interessierte. Also meldete ich eine neue …

Nach meiner großspurigen Ankündigung im letzten Jahr (Ein Aktienportfolio mit Dividendenaristokraten) heißt es Farbe bekennen. Was ist daraus geworden? Von der Vergangenheit auf die Zukunft …

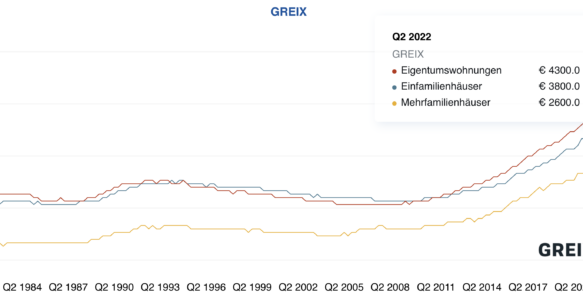

Viele wurden mit dem aktuellen Preisverfall bei Immobilien auf dem falschen Fuß erwischt, dabei gab es solche Phasen schon immer. Sehen wir uns an, was …

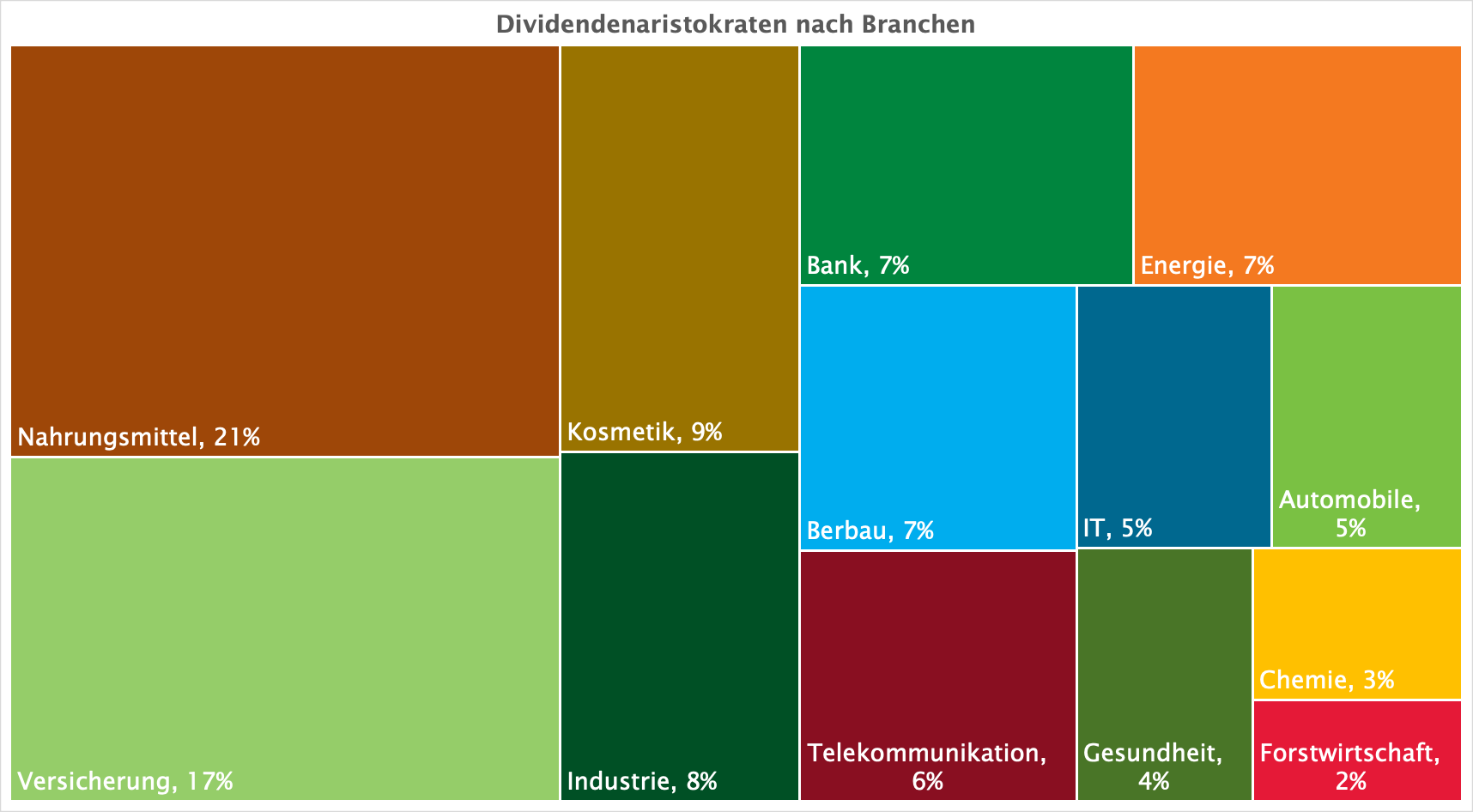

In diesem Beitrag geht es darum ein eher langweiliges, dafür sehr solides Aktienportfolio zu beschreiben. Hin und Her macht die Taschen leer. Das soll vermieden …

Einführung in das Thema Sie arbeiten viel und haben trotzdem wenig oder keine Ersparnisse? Womöglich gehören Sie sogar zur gutverdienenden Mittelschicht und Sie haben trotzdem …

Einführung in das Thema Zunächst eine kleine Anekdote. In meiner Beratertätigkeit hatte ich viel mit freiberuflichen Entwicklern zu tun. Also in der IT mit denjenigen, …

Einführung in das Thema In diesem Artikel geht es um die Wohneigentumsquoten und die daraus resultierenden Auswirkungen. Bei den Immobilieneigentümern handelt es sich nicht um …

Eine zielgerichtete Analyse der BWA ist für eine unterjährige Bonitätsanalyse eines Firmenkunden unerlässlich. Die Praxis zeigt aber, dass Ihnen als Kreditentscheider, Votierer oder Kreditrevisor zunehmend weniger Zeit …

Standardisierte Quick-Check-BWA-Analyse: Formale und materielle Plausibilisierung Hohe BWA-Relevanz aufgrund Corona bedingter Verschlechterung der finanziellen Verhältnisse von Firmenkunden Praktische Hinweise zur effizienten Einbindung von BWA-Analysen zum …

Herausgeber: Finanz Colloquium Heidelberg GmbHAutoren: Ronny Grigg, Frank Günther, Dominik Leichinger, Jürgen MüllerErscheinungsdatum: am 02.10.2020Inhalt: Das Kreditgeschäft unterliegt einem ständigen Wandel. In diesem Buch werden …